À propos du cours

Bienvenue dans ce module composé de 5 chapitres techniques sur les lettres grecques, les stratégies optionnelles, le hedging et la volatilité. C’est l’un des modules les plus techniques et son objectif est de vous donner une compréhension approfondie de ces notions en ciblant principalement ce qui est régulièrement demandé lors des entretiens en finance de marché. Après chaque cours vous pourrez tester vos connaissances avec des questions ciblées sur les notions essentielles du chapitre. Voici une description des notions abordées dans les différents chapitres :

1/ LES LETTRES GRECQUES :

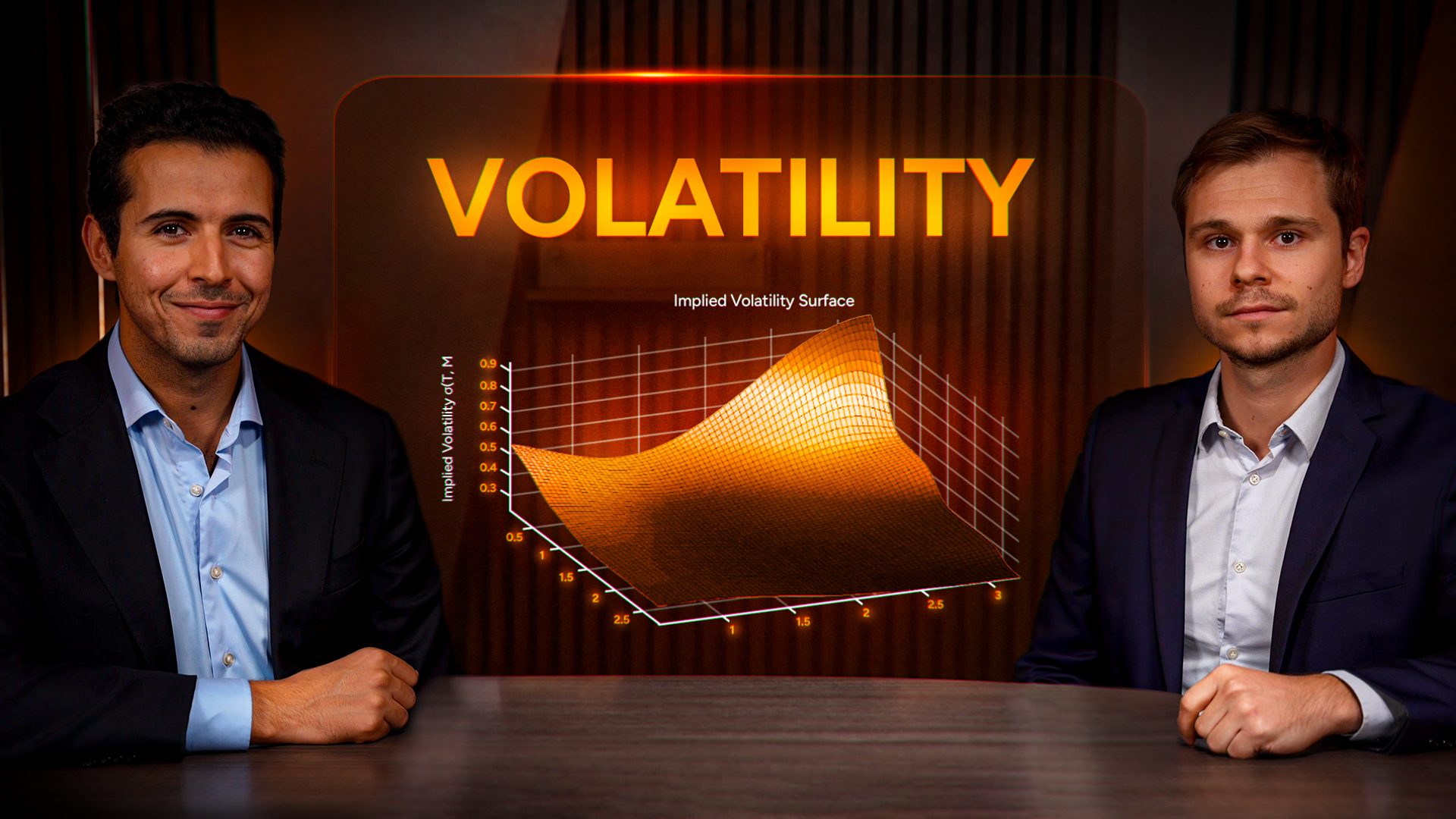

Dans ce chapitre dédié aux lettres grecques, nous débuterons par une définition approfondie du Δ (Delta), Γ (Gamma), θ (Thêta), ν (Vega) et ρ (Rho). Nous mettrons en lumière leur rôle crucial dans l’évaluation des options et la gestion des risques associés. En examinant Δ (Delta), nous comprendrons comment il mesure le changement du prix de l’option par rapport au changement du prix de l’actif sous-jacent. Nous passerons ensuite au Γ (Gamma), θ (Thêta), ν (Vega) et ρ (Rho). Enfin nous étudierons les sensibilités du second ordre (Volga, Vanna…).

2/ LE HEDGING

Dans ce cours nous verrons précisément comment les traders se couvrent lorsqu’ils ont une position optionnelle. Comme vu précédemment un mouvement des marchés peut induire une importante perte dans le cas de la vente d’un Call ou d’un Put, entrainant donc un P&L négatif. Comment éviter ça ? On verra la couverture en delta et on étudiera comment réajuster sa position en fonction des variations du sous-jacent.

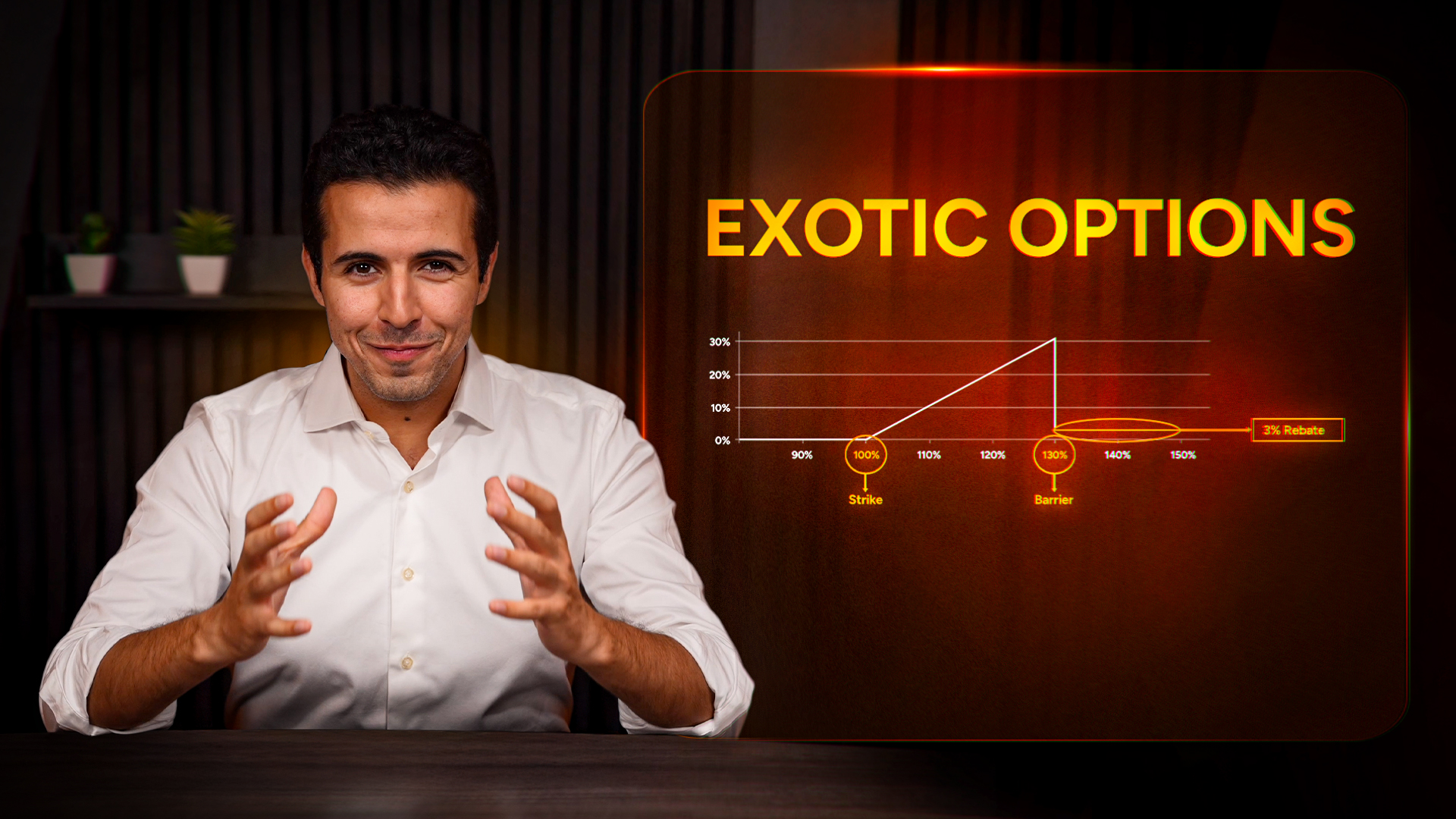

3/ LES STRATÉGIES OPTIONELLES :

Dans ce chapitre, nous verrons en détail plusieurs stratégies couramment utilisées, ainsi que la vue qu’elles impliquent sur l’évolution future des marchés. Outre les stratégies optionnelles classiques nous étudierons également ce qu’est un Ratio Spread, un Equity Collar, un Calendar Spread, un CPPI, une stratégie Vol Target ainsi que le Roll de futures sur VIX.