Difficulté

01 - FONDAMENTAUX

Avant de passer un entretien en finance de marché, il faut parler le même langage que vos recruteurs : ce module pose les fondations indispensables.

Avis du module

Encore aucun avis

Contenu du module

1Introduction aux marchés financiers

Cours - Intro aux marchés financiers

Fiche Récapitulative

QCM

2Macroéconomie

Cours - Macroéconomie

3Taux de change

Cours - Taux de change

4Les mécanismes de marché

Cours - mécanismes de marchés

Détails du cours

Rejoignez-nous dès maintenant

Questions Réponses

Aucune question pour le moment

Toujours hésitant ? Prendre RDV avec un expert

Continuez votre apprentissage

Découvrez les prochains modules pour approfondir vos connaissances en finance

Modules suivants

Cours

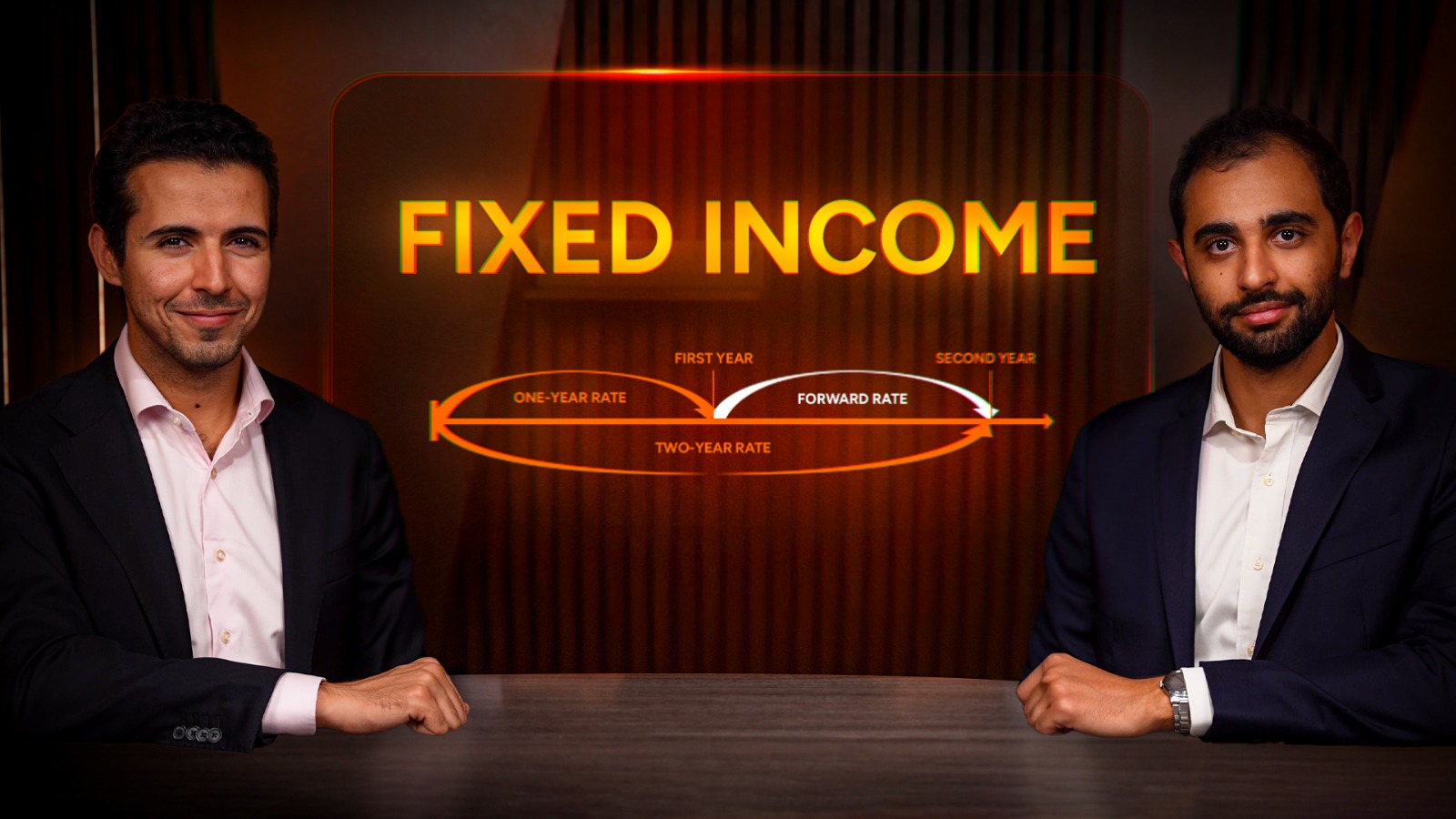

04 - FIXED INCOME

4 chapitres

Cours

Bientôt disponible

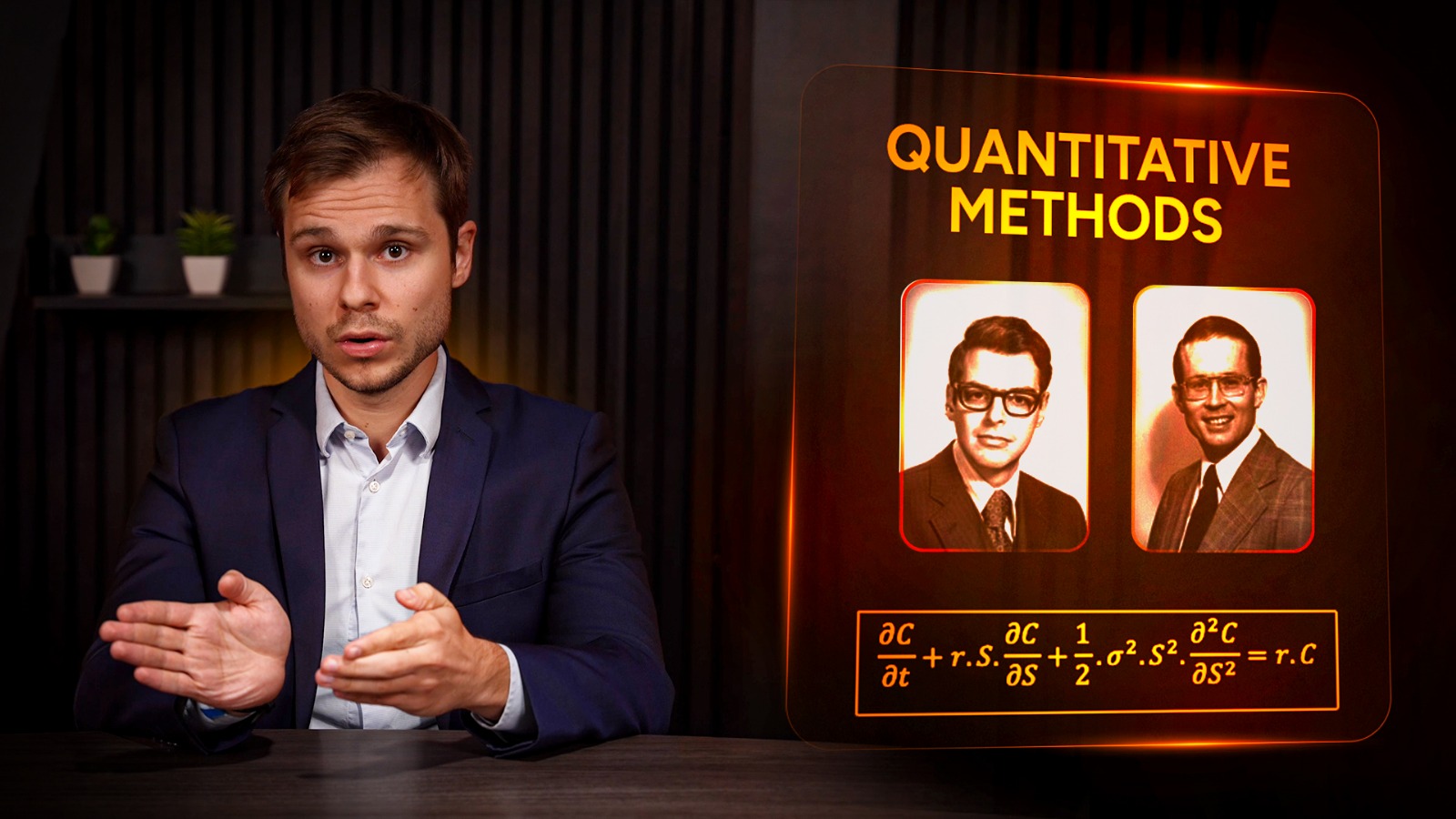

05 - MÉTHODES QUANTITATIVES

4 chapitres

Cours

06 - LES LETTRES GRECQUES

5 chapitres

Cours

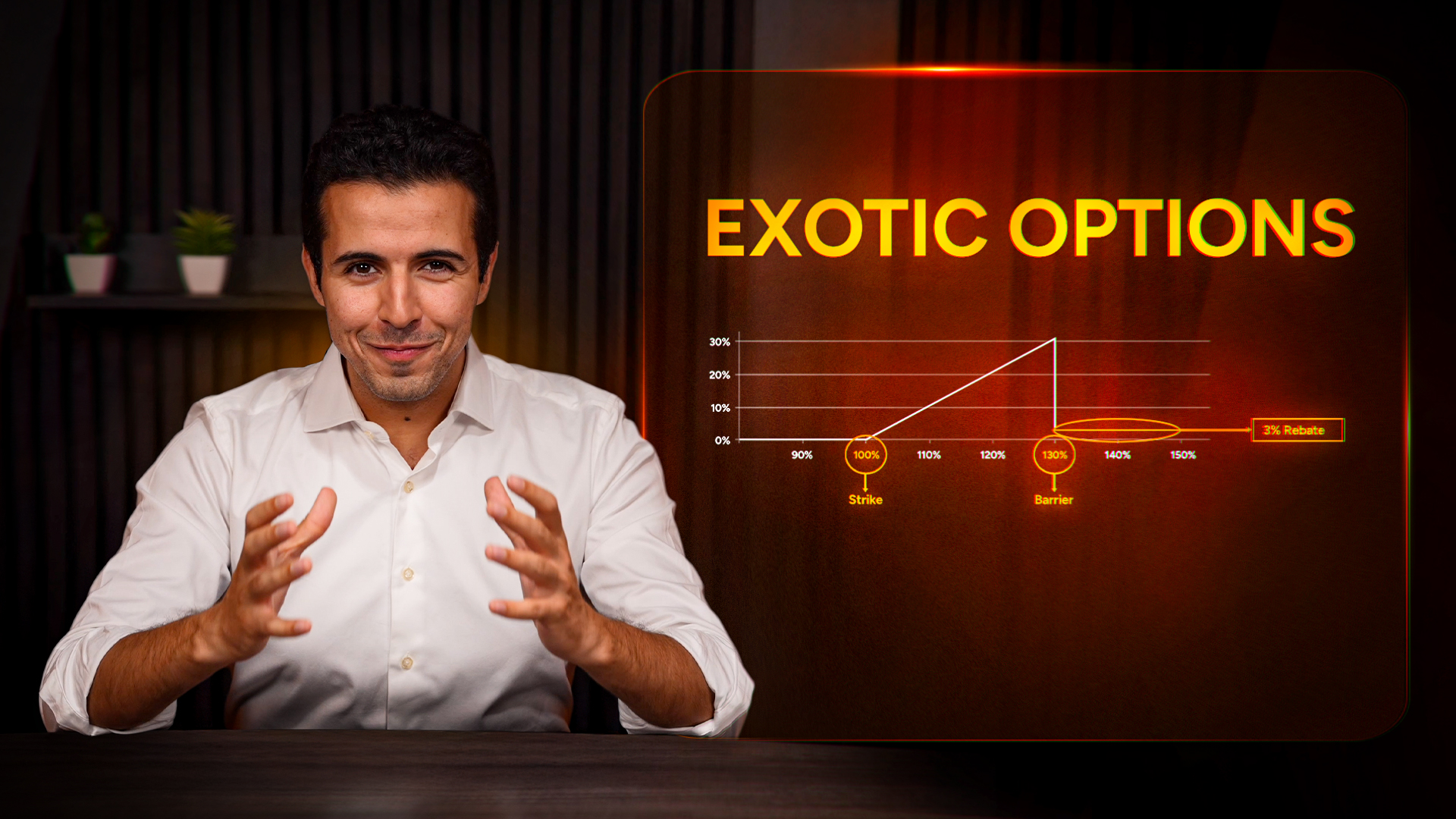

13 - EXOTIC OPTIONS

6 chapitres

Cours

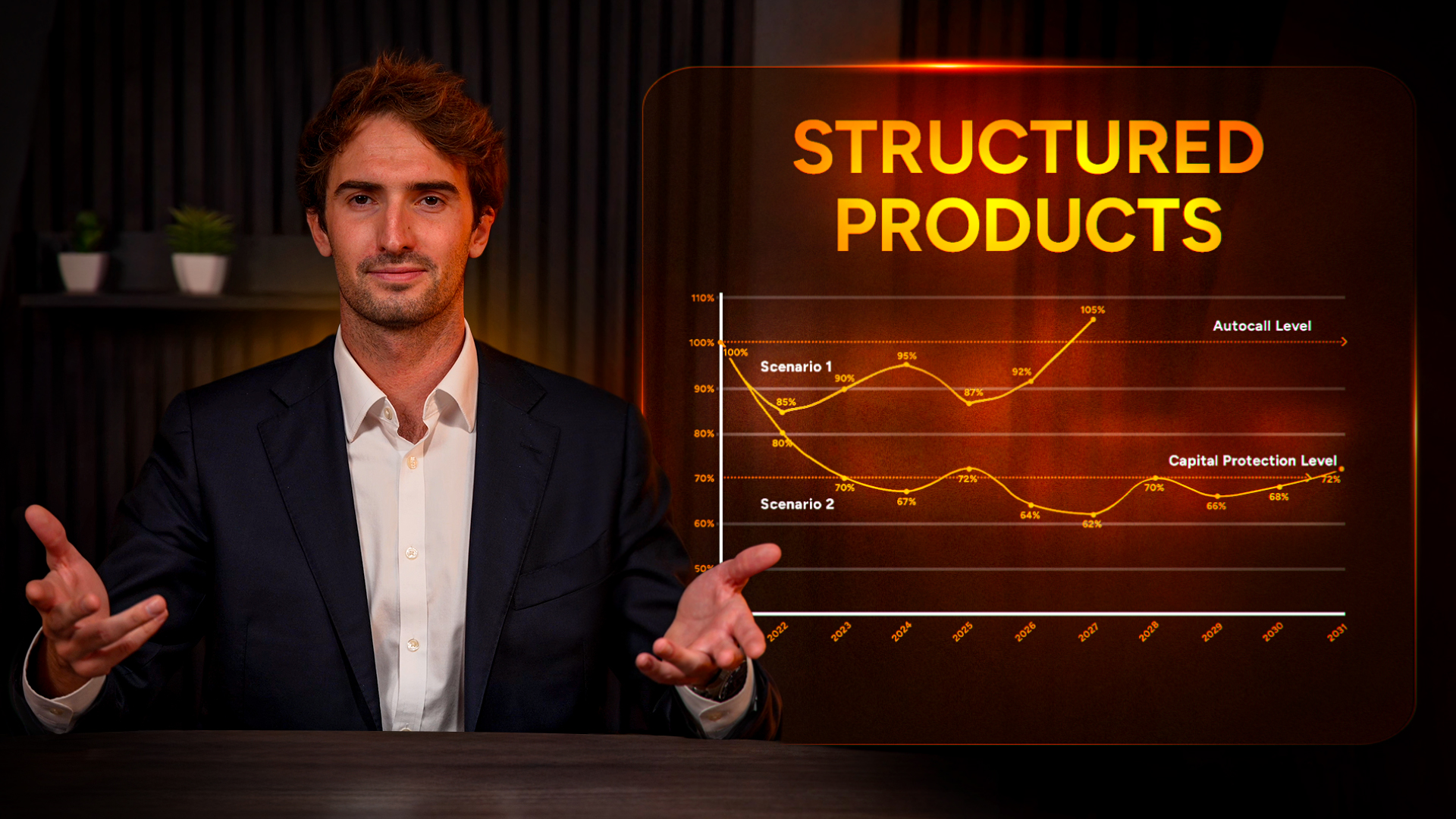

14 - PRODUITS STRUCTURÉS

4 chapitres

Programmation

15 - PYTHON

5 chapitres