Difficulté

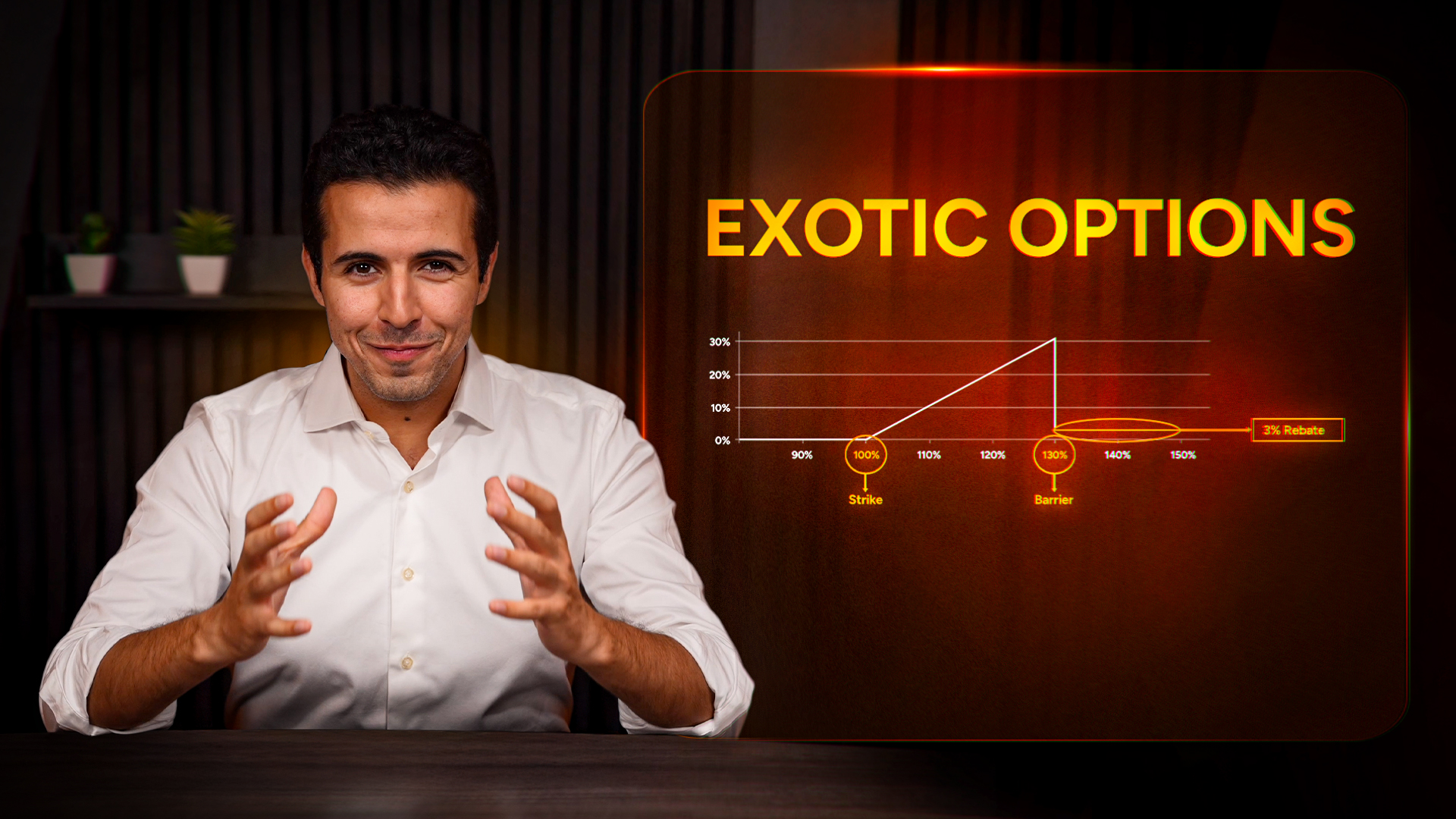

13 - EXOTIC OPTIONS

Les produits exotiques représentent une part croissante de l'activité en structuration et en trading avec l'expansion des produits structurés. Ce module vous apporte une compréhension rigoureuse de ces instruments complexes, très fréquemment abordés lors des entretiens.

Avis du module

Encore aucun avis

Contenu du module

Détails du cours

Rejoignez-nous dès maintenant

Questions Réponses

Aucune question pour le moment

Toujours hésitant ? Prendre RDV avec un expert

Continuez votre apprentissage

Découvrez les prochains modules pour approfondir vos connaissances en finance