Difficulté

16 - MACHINE LEARNING

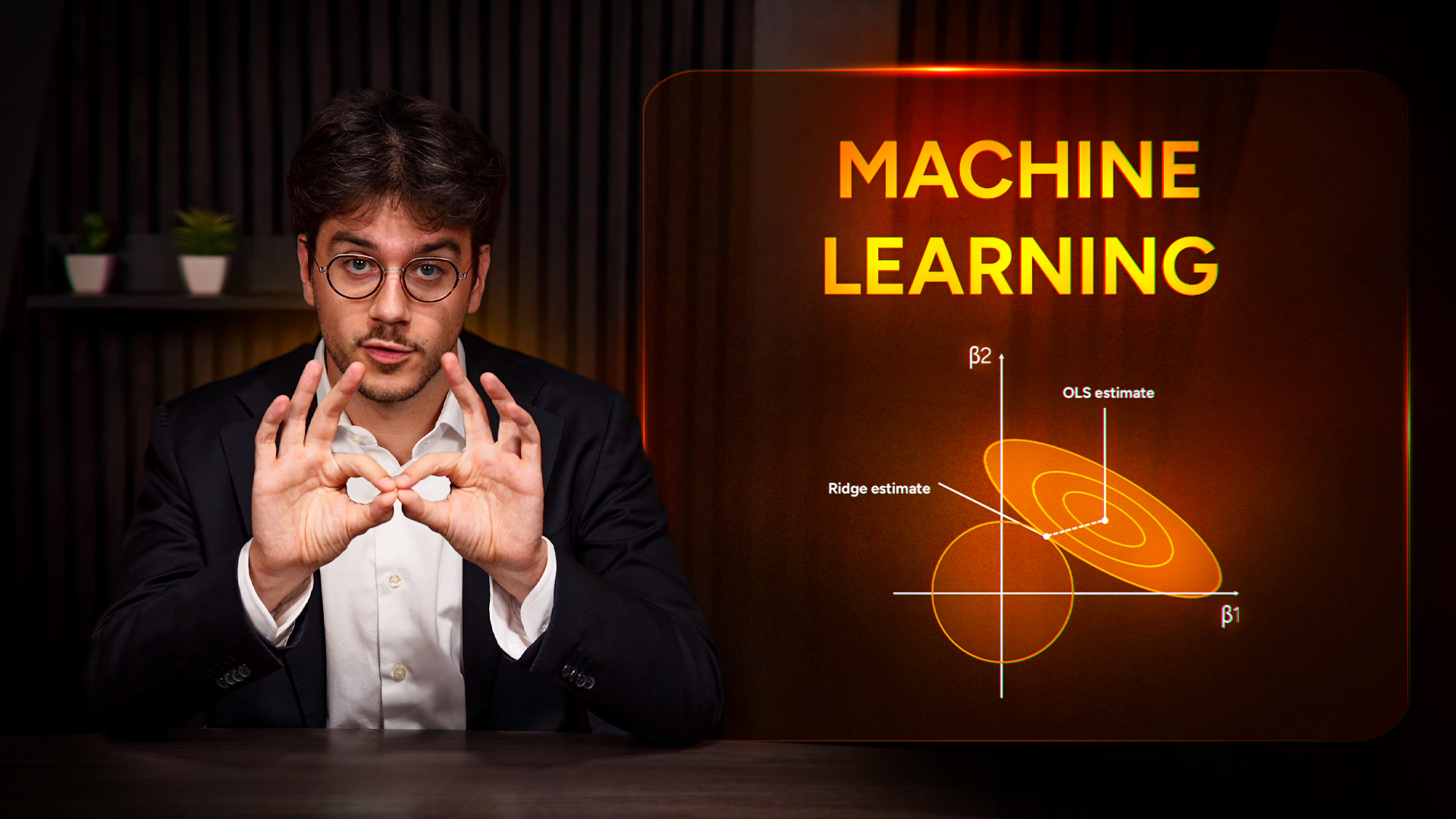

Le Machine Learning occupe une place croissante dans les équipes quantitatives, de trading et de risk management des grandes institutions financières. Ce module vous donne les bases nécessaires pour aborder ces sujets avec rigueur lors de vos entretiens et dans vos premiers postes.

Avis du module

Encore aucun avis

Contenu du module

Détails du cours

Rejoignez-nous dès maintenant

Questions Réponses

Aucune question pour le moment

Toujours hésitant ? Prendre RDV avec un expert

Continuez votre apprentissage

Découvrez les prochains modules pour approfondir vos connaissances en finance

Modules suivants

Soft Skills

20 - NETWORKING

5 chapitres

Soft Skills

19 - LES PROCESS

4 chapitres

Programmation

12 - QUANT ESSENTIALS

3 chapitres

Cours

09 - ADVANCED COMMODITIES

6 chapitres

Cours

Bientôt disponible

10 - ADVANCED FIXED INCOME

4 chapitres

Cours

03 - LES PRODUITS VANILLES

4 chapitres